더존 실무 부가가치세 의제매입세액공제 신고하기

" 의제매입세액공제란 "

" 의제매입세액공제 " 란 제조업을 영위하는 사업자가

부가가치세를 면제받아 공급받는 농산물 , 수산물 , 축산물

임산물을 원재료로 사용하여 제조 및 가공한 물품을

판매하는 경우에 그 면제되는 물품의 가액에

업종별 종류별로 재무부령이 정하는 일정류을

곱해서 계산한 금액을 매입세액에서 공제할 수 있는

제도를 의제매입 세액공제라고 합니다.

"의제매입세액공제"를 받기 위해서는 국세청이 정하는 바에 의한

면세로 공급받는 물품의 명세서를 예정, 확정 신고서와 함께 관할

세무서장에게 제출해야 합니다.

" 의제매입세액공제 "를 받기 위한 요건

1. 일반과세자로 등록된 사업자

2. 간이과세자의 경우 음식점과 제조업만 해당

3. 면세로 공급받은 농산물, 축산물, 수산물 , 임산물

4. 농. 축. 수. 임 등을 원재료로 사용하여 재화를 제조 가공 또는 용역 창출함

5. 제조 가공 또는 창출한 용약이 부가가치세가 과세되어야 함

6. 농. 축. 수. 임 등을 공급받은 사실을 증명하는 서류를 제출해야 함

"의제매입세액공제" 공제율

| 구분 | 공제율 | |

| 제조업 | 1. 과자점업, 도정업,제분업, 떡방밧간을 운영한느개인 | 6 / 106 |

| 2. 1을 제외한 개인 및 중소기업 | 4 / 106 | |

| 그 외 | 2 / 102 | |

| 음식점업 | 1. 과세표준 2억원 이하 개인사업자 | 9 / 109 |

| 2. 과세표준 2억원 초과 개인사업자 | 8 / 108 | |

| 3. 법인 사업자 | 6 / 106 | |

| 기타업종 | 음식점업 중 과세유흥장소및 그 외 업종 | 2 / 102 |

" 의제매입세액공제 " 한도율

| 구 분 | 공제한도 (2018.2기~2021) | 2022년 | ||

| 음식점업 | 그 외 업종 | 모든업종 | ||

| 개 인 | 과세표준 2억원 초과 | 50% | 45% | 40% |

| 과세표준 1억원초과 ~ 2억이하 |

60% | 55% | 50% | |

| 과세표준 1억원 이하 | 65% | 55% | 동일 | |

| 법 인 | 40% | 40% | 동일 | |

2021년 의제매입

개인사업자 중 식당을 운영하는

경우 2021년 12월 31일까지

과세표준이 1억 원 이하인 경우 65%

1억원 초과 2억 원 이하의 경우 60%

2억원 초과인 경우 50%에 해당하는 금액에

공제율을 곱한 금액을 공제받을 수 있습니다.

[ 개 정 ]

2022년 의제매입

2022년 1월 이후

음식점업과 일반 업종 모두 과세표준

1억 초과 ~2억 원 이하인 경우 50%

2억원 초과 경우 40% 공제한도율이

줄어들게 됩니다.

" 더존 스마트 A 의제매입 신고방법 "

1. 매출액 금액 확정 ( 세금계산서, 계산서, 카드, 현금영수증, 현금) 등

매출금액 확정하기

"의제매입세액공제 "를 받기 위해서는

해당 과세기간 매출액을

먼저 확정해야 합니다.

매출에는 매출세금계산서, 매출계산서, 카드매출, 현금영수증 매출, 현금매출 등

해당 사업장의 매출

금액을 모두 입력합니다.

TIP. 매출 대변 계정과목 설정을 "꼭" 확인해 두세요

2. 구입한 면세물품 구분 및 의제매입세액 적요 변경

매출이 확정되었다면

구입한 면세 물품에 대해서

구분 및 적요를 변경해야 합니다.

(구분은 상단 의제매입 공제요건 참조)

구분을 완료하였다면

적요에 F2키를 눌러 06번

의제매입세액 원재료 차감(부가)을

의제매입세액공제를 받고자 하는

면세 물품 모두에 걸어 줍니다.

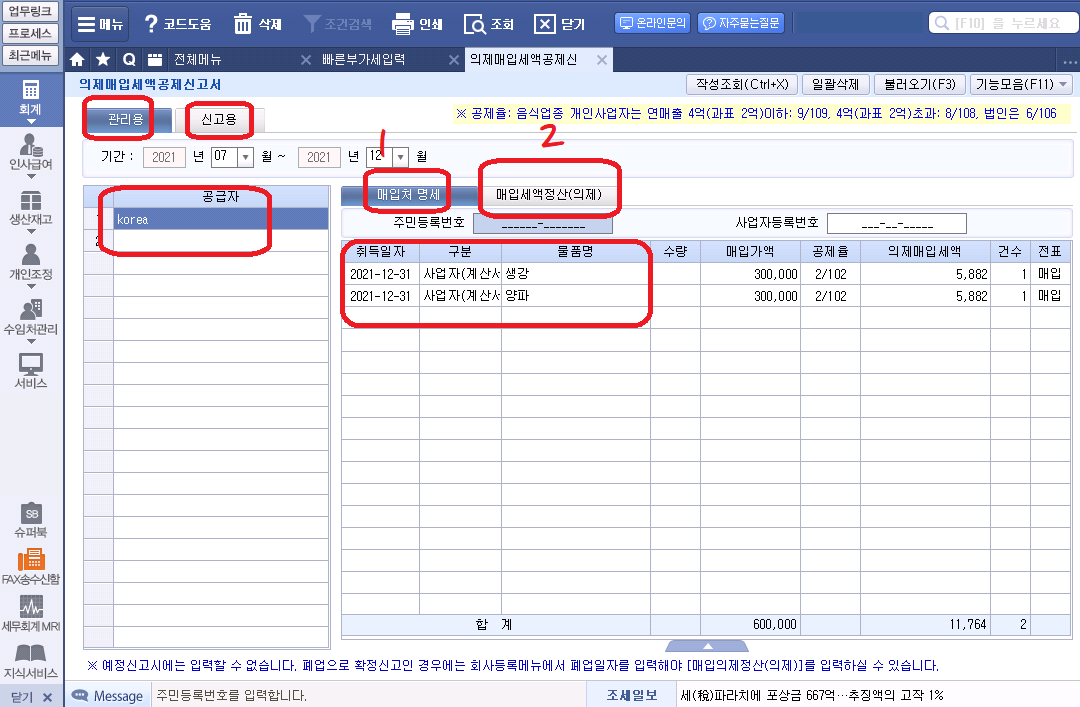

3. " 의제매입세액공제 " 신고서 작성

[접근 경로]

회계 -> 부가가치세 -> 업종별 첨부서류 -> 의제매입세액공제 신고서

[ 관 리 용 ]

매입처 명세

공급자에 " 의제매입세액공제 "를 받고자 하는 업체 확인

" 의제매입세액공제 "를 받고자 하는 물품명 및 금액 확인

매입세액 정산(의제)

불러오기를 눌러 매출매입전표에 입력된

매출에 설정해 두었던 계정과목 코드를 입력 후

확인을 눌러 줍니다.

매출금액을 불러왔다면 21. 공제율을 설정해야 합니다.

마우스를 눌러보면 공제율이 나오는데

해당 사업장의 업종에 따른 공제율을 적용해 줍니다.

( 600,000 X 9 ) / 109 = 49,541

한도액 16,500,001

이번 분기 공제금액이 49,541이 나온 걸 알 수 있습니다.

금액 확인 후 닫기를 누르면자동 저장됩니다.

3. 부가가치세 신고서에서 공제금액 확인

부가가치세 신고서상 14번. 그 밖의 공제 매입세액에서

" 의제매입세액공제 " 금액을 확인할 수 있습니다.

14번 그 밖의 공제 매입세액에서는 매입 카드 및 현금영수증 내역이

같이 집계되므로 금액을 눌러

의제매입 공제금액이 들어왔는지 확인해 봐야 합니다.

TIP. 신용카드매출전표 등발 행공 제계는

개인사업자가 직전 연도 매출액 10억 원 이하인 경우에

신용카드 매출 및 현금 영수증 매출 발행금액에서

연간 1,000 만원 한도로

대상 금액의 13/1000을 공제받을 수 있습니다.

부가가치세 신고 의제매입세액공제액에서 주의할 점은

매출액을 꼭 확정 짓고 신고서를 작성해야 하며

면세 매입 물품에 대해 정확히 구분하여 코드를

걸어주는 게 중요합니다.

부가가치세 신고 시 주의하여 신고하시기 바랍니다.

'더존 > 더존 스마트A' 카테고리의 다른 글

| [더존실무] 더존 스마트A 재활용폐자원세액공제 신고서작성 상세 설명 (0) | 2022.01.24 |

|---|---|

| [더존실무] 더존 스마트A 부가가치세 부동산임대공급가액명세서 작성법상세설명 (0) | 2022.01.21 |

| [더존실무] 더존 스마트A 부가가치세 내국신용장.구매확인서 신고서류 작성및 신고방법상세 설명 (0) | 2022.01.17 |

| [더존실무] 더존 스마트A 부가가치세 수출신고방법 상세 설명 (0) | 2022.01.14 |

| [더존실무] 부가가치세 카드매입및 현금영수증 공제 가능여부 및 공제 대상 (0) | 2022.01.13 |